科技股当前估值处于什么位置?业绩与估值匹配情况如何?疫情对科技股产生怎样的影响?科技股的行情结束了吗?有哪些风险值得关注?本文试图对这些问题进行相应的研判和解读。

新华财经北京3月30日电 题:如何从科技股的市场估值和基本面研判其未来走势

作者:刘锋(中国银河证券首席经济学家)王恺(中国银河证券博士后工作站博士后)

2019年12月以来,A股科技股快速上涨,创业板创三年新高,两市成交量屡破万亿,但新冠肺炎疫情全球蔓延,外围股市罕见大跌,A股随即出现一定波动。科技股当前估值处于什么位置?业绩与估值匹配情况如何?疫情对科技股产生怎样的影响?科技股的行情结束了吗?有哪些风险值得关注?本文试图对这些问题进行相应的研判和解读。

一、美科技股长期跑赢大盘 A股科技股走出结构性行情

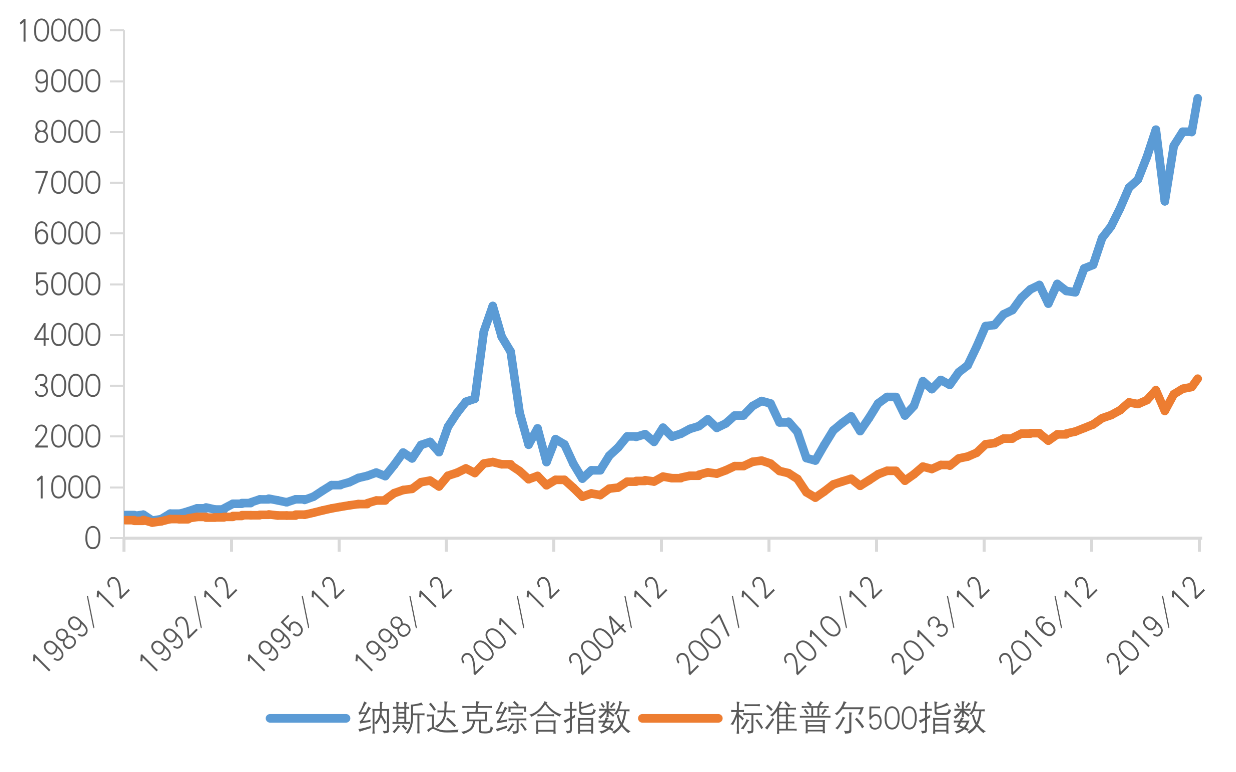

长期来看,以互联网、科技股为代表的纳斯达克股市跑赢标普500指数。自1989年至2019年11月底,纳斯达克累计涨幅达18倍,同期标普500指数累计涨幅为8倍,纳斯达克涨幅超过标普500指数的2倍。上世纪90年代中后期和2009年金融危机之后至今的两段时间,纳斯达克表现明显超过了标普500指数,如图1所示。

图 1纳斯达克跑赢标普500

数据来源:彭博,中国银河证券研究院,截至2019年11月29日

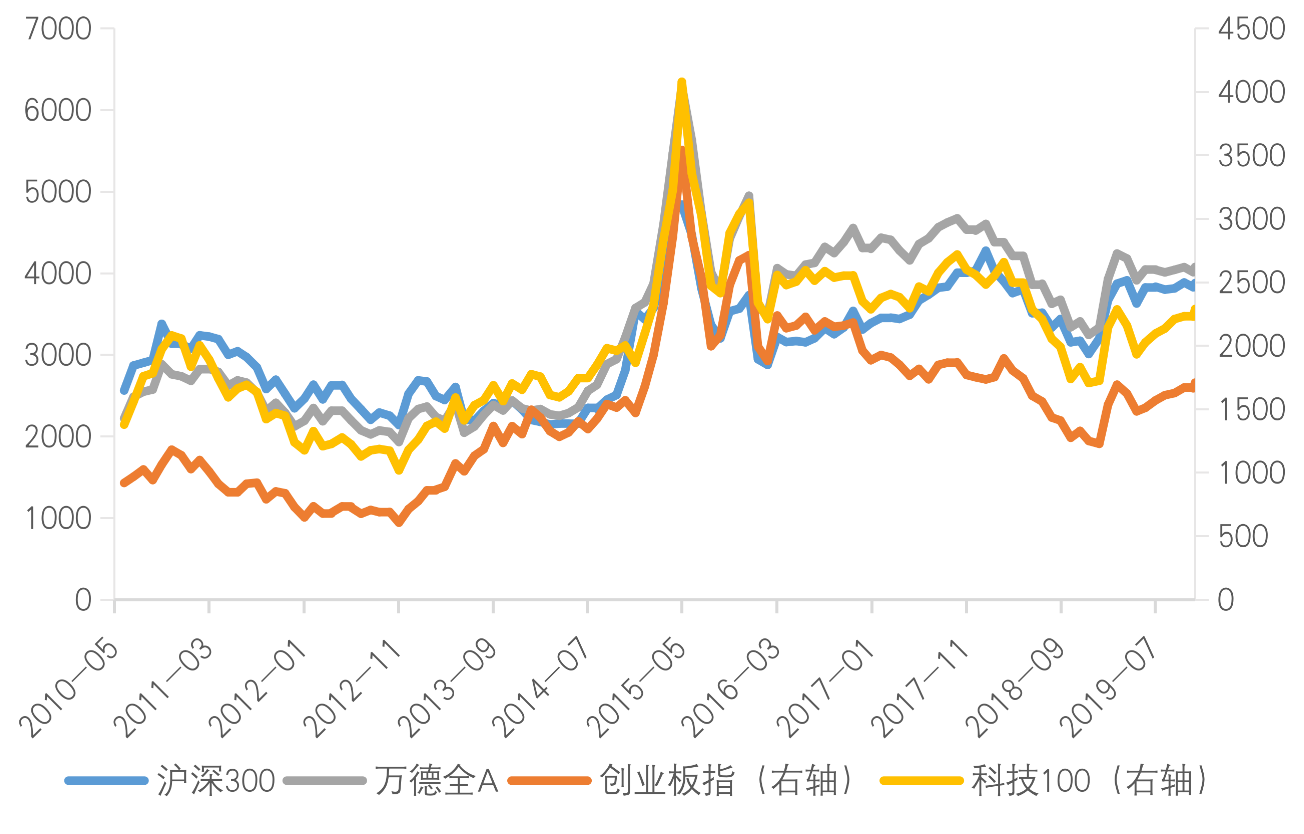

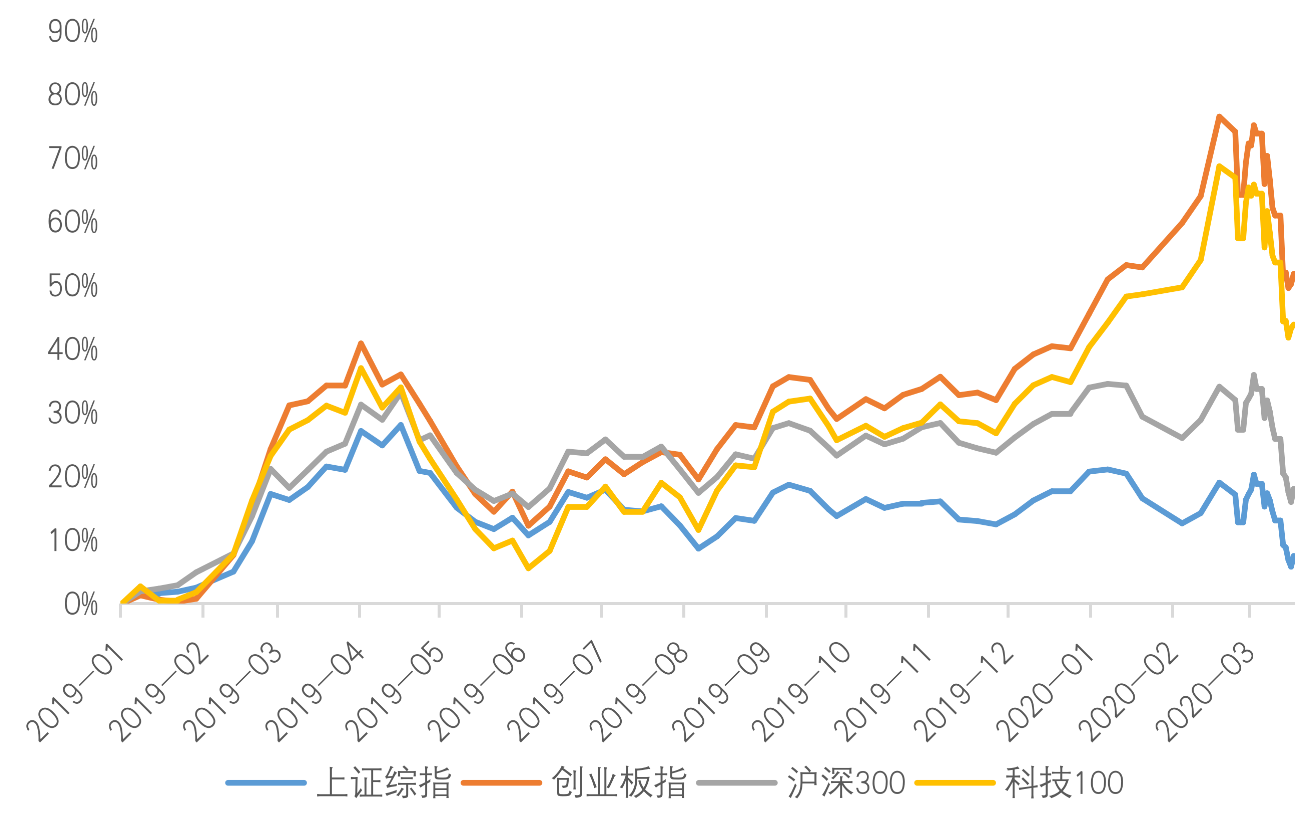

虽然过去大部分时间A股科技股并没有表现出明显的超额收益,但2019年以来A股上演科技股结构性行情。与纳斯达克相比,过去10年创业板没有优于主板的表现,从2010年开板至2019年11月底,创业板指数累计涨幅为0.7倍,与万得全A同期涨幅相当。同时,中国科技100指数过去10年的表现与沪深300也大体相当,前者累计涨幅0.5倍,后者累计涨幅为0.4倍,如图2所示。我们认为上述表现与过去中美经济结构有关。上世纪60年代末至今,美国先后经历了半导体、互联网以及人工智能和生物医药为代表的新兴科技产业革命,以科技为代表的新经济成为拉动经济增长的主要动力。而中国经济过去更多是依靠传统制造业、房地产等,同时因为上市制度和融资渠道不畅等方面制约,一些新经济的代表企业如阿里巴巴等赴美上市,使得国内创业板以及A股科技板块并没有发生明显优于市场的表现。随着中国经济结构调整和资本市场改革的推进,科技终将在中国经济发展与资本市场中扮演越来越重要的角色。2019年以来,A股科技股创业板指累计涨幅为44.8%,科技100指数累计涨幅为36.1%,如图3所示,均大幅跑赢上证指数和沪深300指数,二者累计涨幅分别为4.2%、14.1%。

图 2 历史上中国科技股并没有表现出明显的超额收益

数据来源:Wind,中国银河证券研究院,截至2019年12月5日

图 32019年以来A股科技股大幅跑赢权重股

数据来源:Wind,中国银河证券研究院,截至2020年3月23日

二、科技股业绩边际改善,但疫情带来不确定性

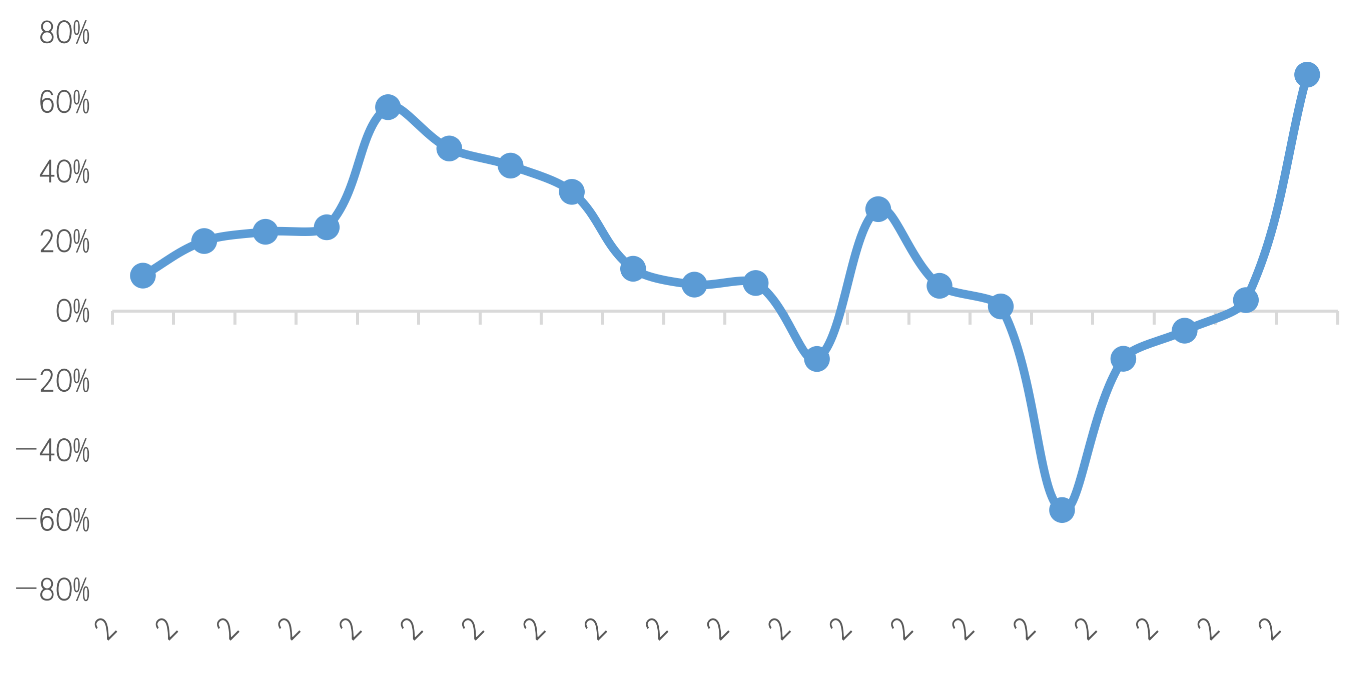

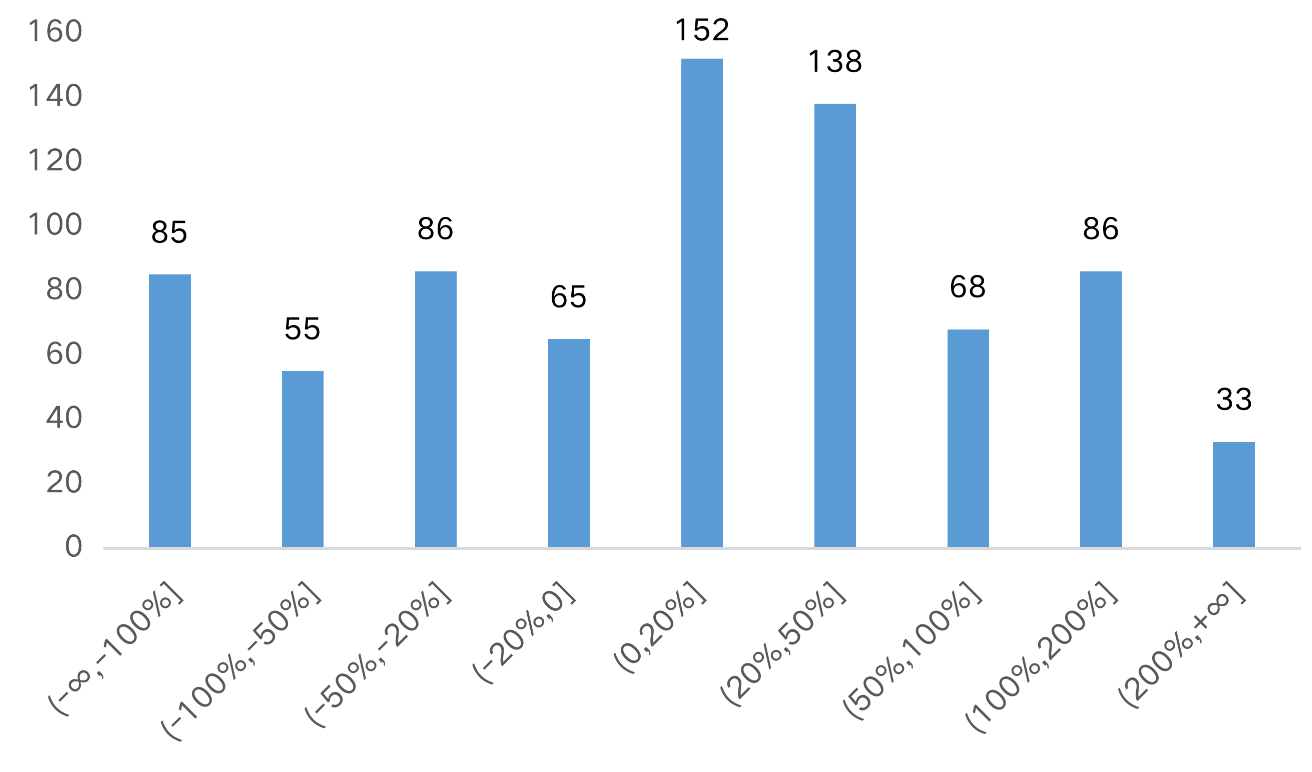

从上市公司净利润同比增速看,科技股业绩在2019年边际改善。创业板指成分股在2017年、2018年净利润合计出现较大的负增长,2019年前三季度降幅明显收窄,科技100成分股2019年净利润同比由负转正,如表1所示。截至2020年2月29日,798家创业板上市公司中已有768家披露了业绩快报。根据业绩快报,768家创业板上市公司2019年净利润合计同比增长67.8%,整体业绩大幅回暖,如图4所示。而在768家已披露业绩快报的创业板上市公司中,有119家2019年利润翻倍,利润增速在50%-100%的公司有68家,增速在20%-50%的公司有138家,增速在0-20%的公司有150家,如图5所示。从2019年全年看,科技股业绩改善幅度好于权重股,根据上市公司2019年业绩预报,创业板上市公司中有17.9%的公司2019年业绩预增,28.0%的公司业绩略增,8.9%的公司业绩扭亏,5.8%的公司业绩续盈,这些业绩向好的公司占比合计为60.6%,科创板业绩向好公司占比为68.1%,而沪市主板、深市主板上市公司2019年业绩向好的公司占比分别为51.4%、53.6%,低于创业板和科创板,如表2所示。

表1主要指数成分股净利润合计同比(%)

数据来源:Wind,中国银河证券研究院

图4创业板上市公司净利润同比

注:2019年年报报告尚未披露完毕,净利增速使用上市公司业绩快报数据

数据来源:Wind,中国银河证券研究院

图5创业板上市公司2019年业绩快报增速分布情况(家)

数据来源:Wind,中国银河证券研究院

表2A股各版块上市公司2019年业绩预报情况

数据来源:Wind,中国银河证券研究院

往后看,疫情的全球蔓延会对科技股的业绩产生一定影响,但不同科技细分领域影响会有所分化。目前上市公司的业绩报告还是基于2019年的情况披露的,并没有将疫情扩散的影响考虑进来。从短期看,疫情从供给端对包括科技行业在内的国内经济产生了较大冲击,根据国家统计局数据,今年前两月计算机、通信和其他电子设备制造业工业增加值累计同比减少13.8%,高技术产业工业增加值累计同比减少14.1%,降幅甚至高于全部规模以上工业增加值降幅13.5%的水平。从中期看,一方面,疫情全球蔓延打乱了整个全球科技产业供应链。我国从韩国和日本等进口半导体和电子零部件,进而在国内完成终端产品的生产,世界智能手机的约65%、个人电脑的约45%在中国生产。电子设备行会组织IPC的一项调查发现,在全球150家参与调查的电子产品制造商和供应商中,有65%的商家报告因新冠肺炎疫情,供应商生产和交付都出现了延误。另一方面,中国主要贸易伙伴国美国、韩国、日本深受疫情影响,使得国外需求面临萎缩,进而使国内企业的海外订单受到影响。从长期看,如果应对得当,疫情可能会进一步促进国内经济转型,疫情期间远程办公、数字生活等模式被广泛接受,同时即将推出的新基建发力科技端基础设施建设,也将为未来科技产业发展打下基础。

从细分领域看,远程医疗、在线教育、游戏、大数据、云计算可能会受益于疫情的影响,未来业绩有望提升;5G基础设施、特高压、新能源汽车充电桩、工业互联网、车联网、北斗系统等本身受疫情影响不大,未来可能会受益于新基建的推动,具体取决于新基建的投资力度和政策推进速度;半导体、消费电子、新能源汽车则会受到疫情的负面影响,面临全球需求减弱的风险。

三、A股整体估值偏低 科技股估值回落至历史中位数以下水平

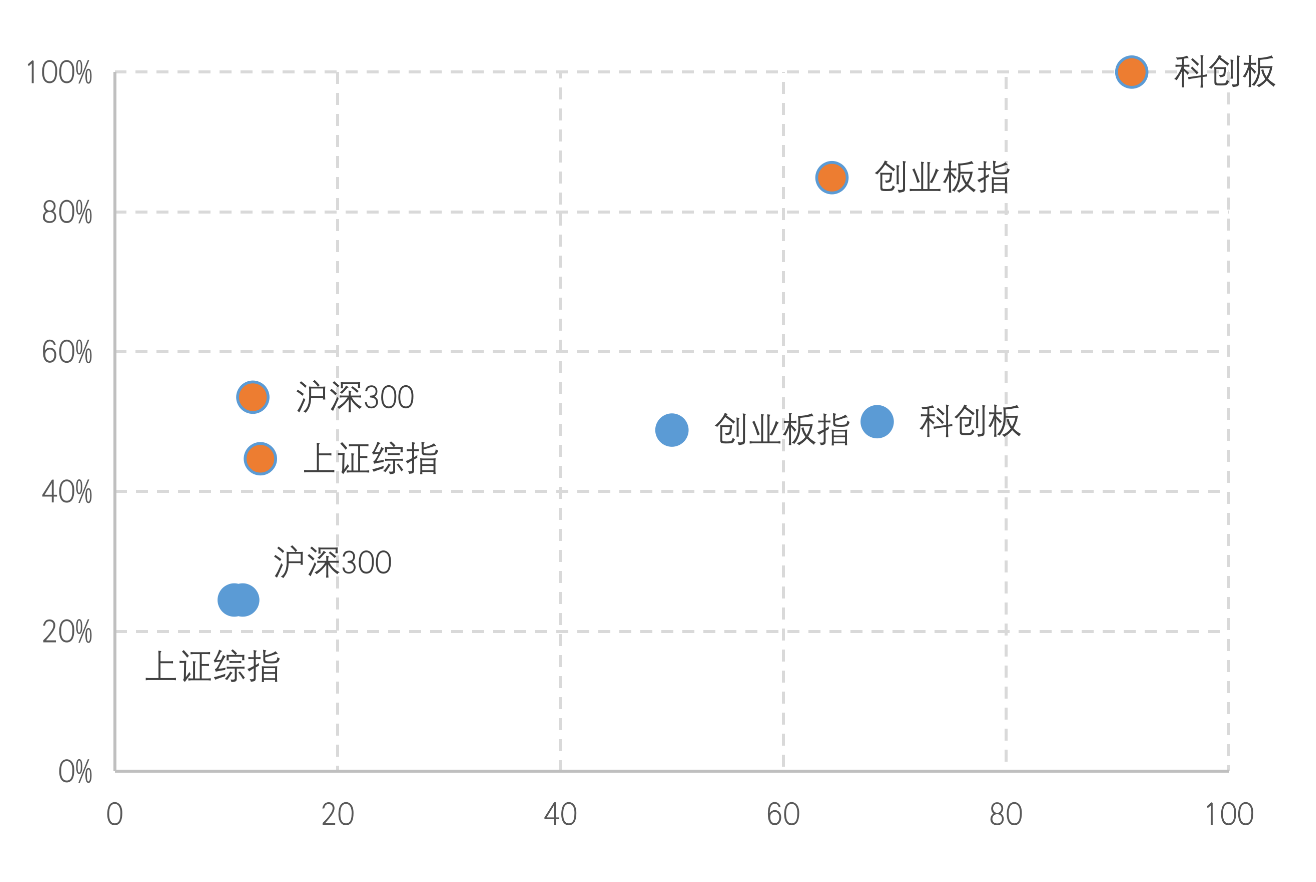

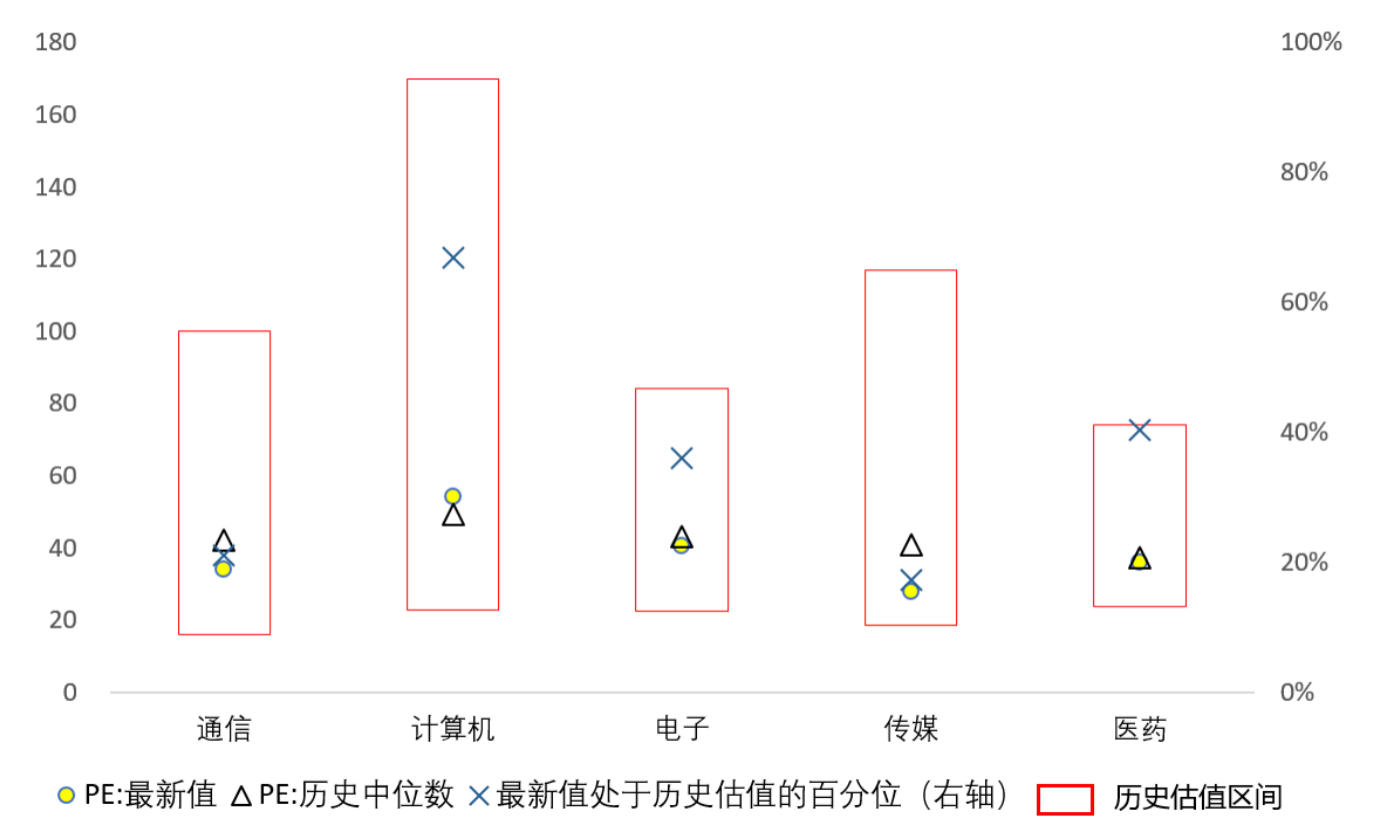

经过近一个月的调整,A股整体估值已处于偏低水平,科技股估值也大幅回落至历史中位数以下水平。截至2020年3月23日,上证综指PE为11.5倍、沪深300指数PE为10.7倍,均处于过去10年从低到高24.5%水平,创业板指PE为50.0倍,处于过去10年估值分位数为48.8%,科创板PE为68.4倍,处于过去10年估值分位数为50.0%,如图6所示。从科技细分行业看估值分化明显,计算机行业PE为66.8倍,处于过去10年估值分位数为66.8%,估值相对较高,其他行业估值均处于过去十年中位数水平之下,其中传媒PE为27.9倍,历史分位数为17.2%;通信PE为34.1倍,历史分位数为21.0%;电子PE为40.4倍,历史分位数为36.0%;医药PE为36.0.历史分位数为40.4%,如图7所示。

图6主要板块PE估值相对水平

数据来源:Wind,中国银河证券研究院,截至2020年3月23日

图7主要板块PE估值绝对水平

数据来源:Wind,中国银河证券研究院,截至2020年3月23日

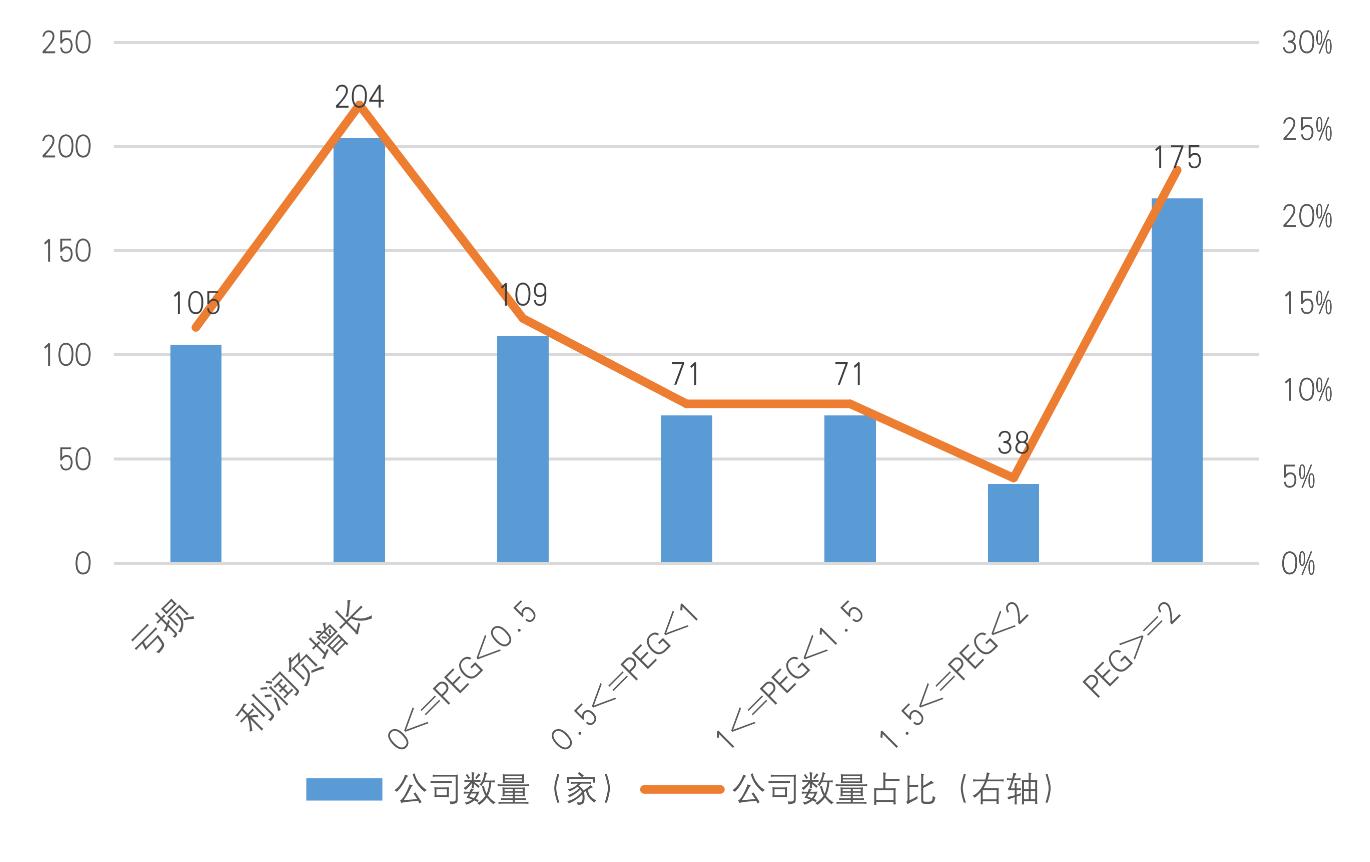

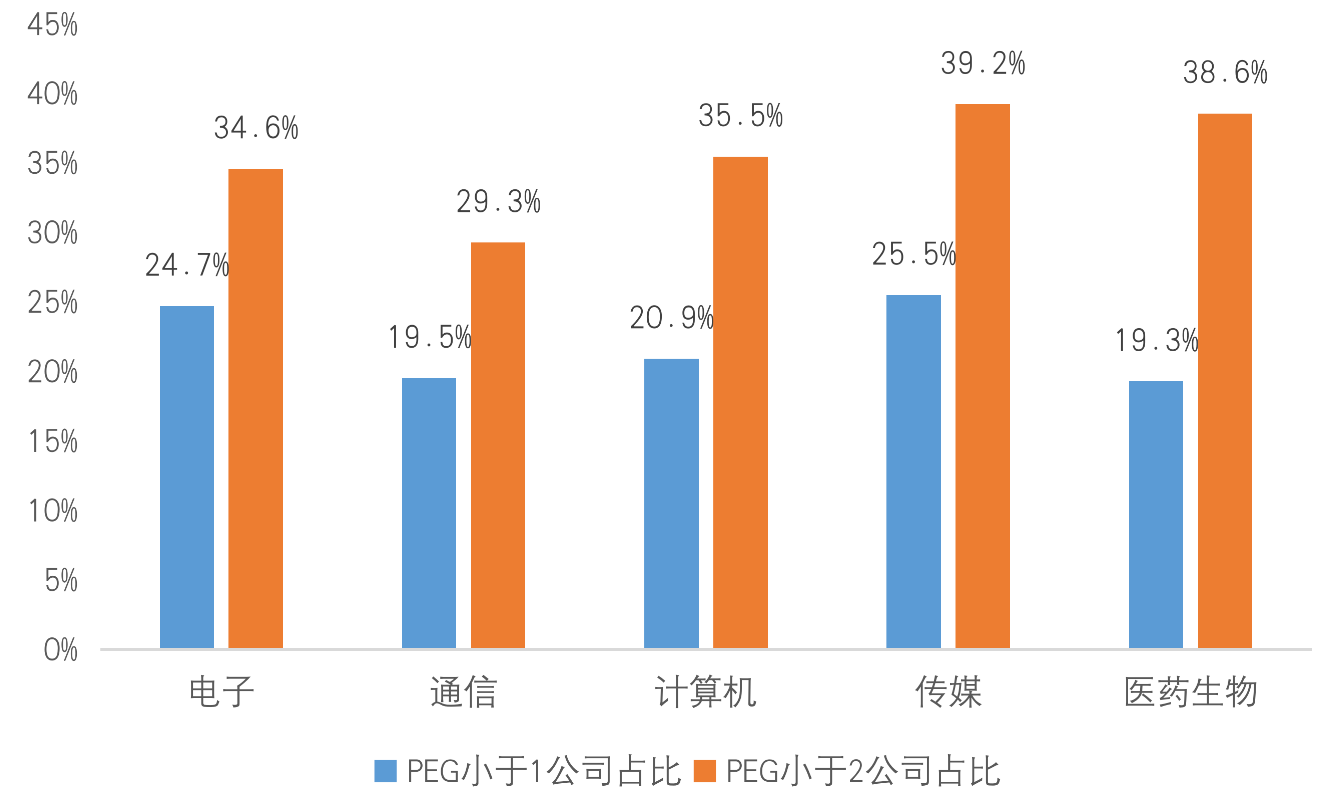

从2019年业绩快报的数据看,创业板估值盈利匹配度整体较好。这里我们暂且粗略假定创业板上市公司2019年业绩快报的利润增速即是其未来的利润增速,截至2020年3月23日,创业板整体市盈率为86.3倍,根据净利润同比增速67.8%,对应PEG为1.27倍。从PEG分布情况看,如图8所示,PEG小于1的企业有180家,数量占比为23.3%,PEG小于2的企业总计289家,数量占比为37.4%。从创业板不同细分行业看,传媒行业目前估值最低,行业PEG小于1的公司数量占该行业公司数量比例为25.5%, PEG小于2的公司数量占比为39.2%,如图9所示。

图8创业板上市公司PEG分布情况

数据来源:Wind,中国银河证券研究院,截至2020年3月23日

图9创业板部分细分行业上市公司PEG分布情况

数据来源:Wind,中国银河证券研究院,截至2020年3月23日

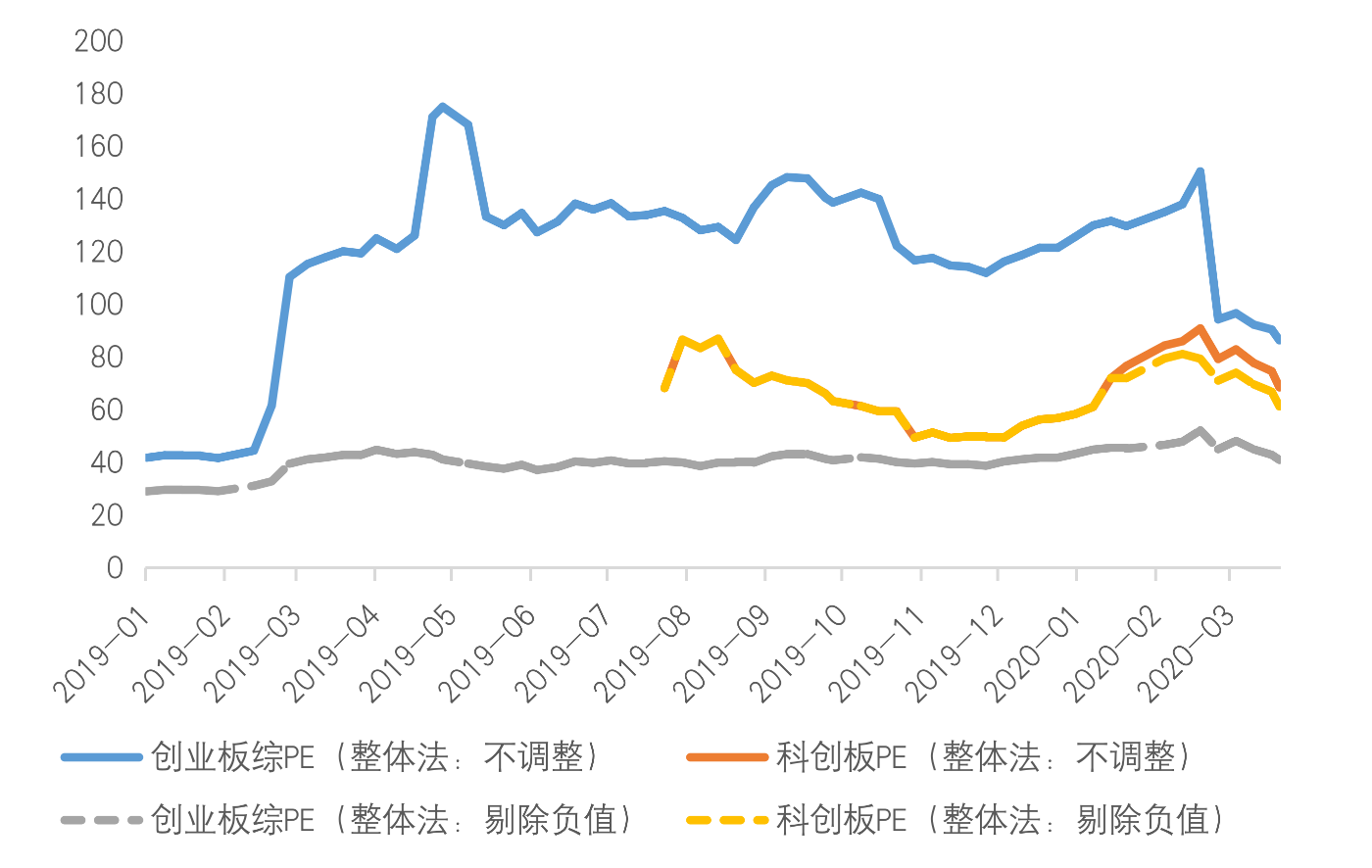

值得注意的是,目前退市制度的不畅通,使得A股残留大量僵尸企业。尤其对于创业板,部分亏损严重的企业实际较大地拉高了板块的整体估值。如果我们考虑全部创业板上市公司,即创业板综的估值,则截至2020年3月23日,创业板综PE为86.3倍,甚至高于科创板的PE,而如果剔除掉PE为负的企业,即亏损企业,创业板PE(剔除负值)为40.9倍,大大低于科创板PE(剔除负值),如图10所示。对于科技股而言,其本身不确定性较大,完善退出机制,创造优胜劣汰的市场环境显得尤为重要。对于投资者而言,应该具有风险意识,尤其注意一些估值过高的股票的风险。

图10创业板综与科创板估值比较

数据来源:Wind,中国银河证券研究院,截至2020年3月23日

四、A股科技股方兴未艾 敬畏之心需常在

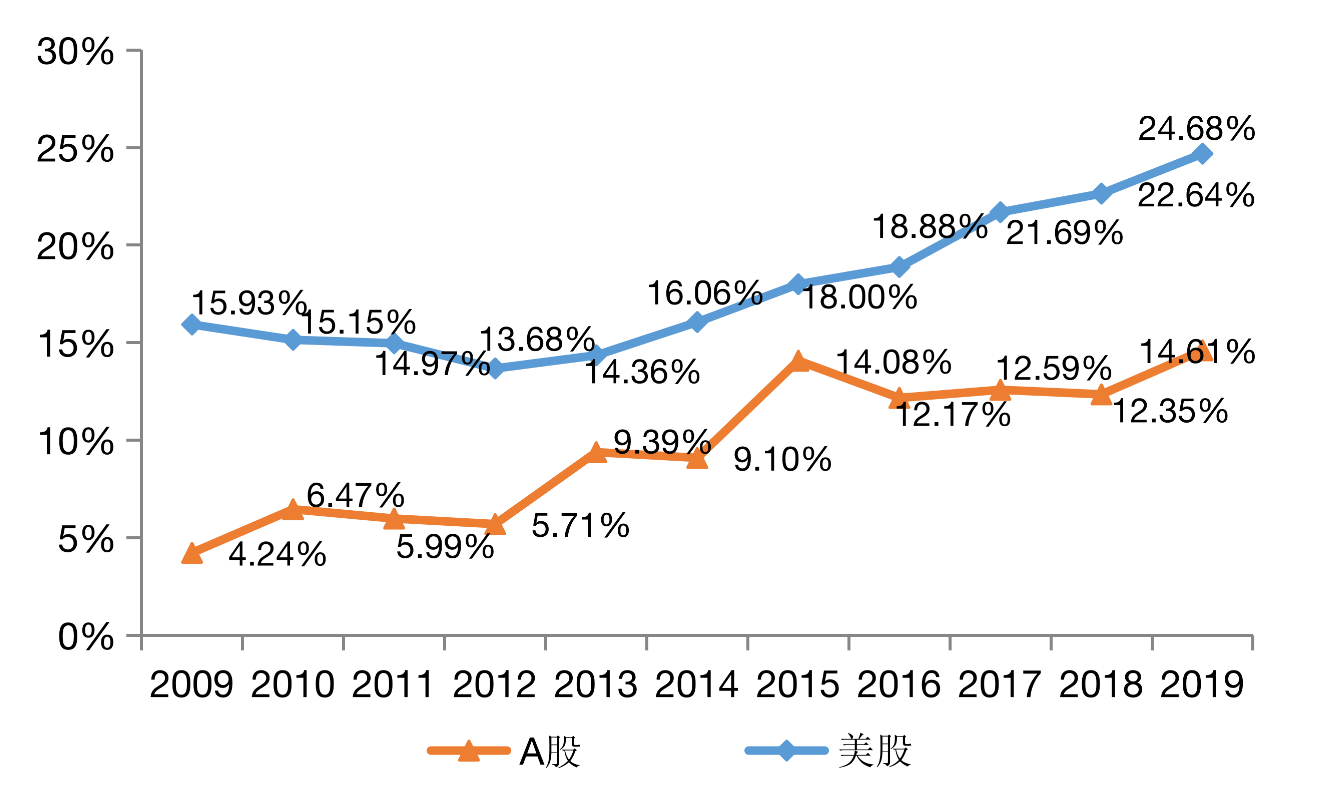

长期看A股科技股行情方兴未艾。第一,虽然相比10年前科技股在A股中所占比重有了较大提升,但与美国相比仍然存在较大的提升空间。目前美股中科技股市值占比达到24.68%,而中国该指标仅为14.61%,如图11所示。第二,近年来中国在科技领域投入巨大,并取得了一定突破。2018年研发经费规模仅次于美国,研发强度为2.19%,与美国的2.79%相比虽仍有一定差距,但已超过欧盟15国的平均水平。从专利数量看,我国专利申请量早已居全球第一,即使考虑全球适用的国际PCT专利数量中国也已居世界第二,并且增速远超美国。在互联网、人工智能等领域中国也已经走在了世界前列。根据《世界互联网发展报告2019》,在互联网发展排名上中国仅次于美国,位居第二位。第三,高技术产业日益成为中国经济增长的火车头。根据国家统计局和中国信息通信研究院的数据,我国高技术制造业占规模以上工业增长值的比重从2014年的10.6%提高到2019年的14.1%,数字经济保持快速增长,占GDP比重从2008年的15.2%提高到2018年的34.8%,2018年数字经济发展对GDP增长的贡献率达到67.9%。第四,科技立国成为国内共识,国家从顶层设计、宏观及产业政策、金融支持等多维度支持科技创新,国内的科技创新体系日趋完善。第五,疫情的影响终将过去,新一轮基建将为科技产业发展创造更好的基础,疫情或促进中国经济转型进程。第六,从估值看,目前科技股估值已回落到较低的水平,前期积累的风险得到了释放。

图11美股、A股科技股市值占比

数据来源:Wind,中国银河证券研究院

科技创新的一大特征是不确定性较高,其成功率往往不高。同时科技创新周期有缩短的趋势,也使得科技公司想要长期保持在科技创新方面的优势比以往更加困难,因此科技股本身具有较高的风险属性,投资者应始终保持敬畏之心。

从中短期看,我们认为应该关注因疫情全球扩散造成的系统性风险,如果欧美疫情形势恶化超预期,并引发全球经济及金融危机,科技股也不会幸免。从长期看,应关注科技突破不及预期的风险。历史上每一轮大的科技股行情往往都伴随着科技创新的新一轮突破,上世纪八九十年代互联网科技革命使互联网走进人们生活,并带来了美科技股大牛市,2009年开启的移动互联网革命使互联网从电脑走向手机,也促成了美股及后来A股科技股的走牛,科技的重大突破始终往往是科技股持续走强的基础。目前,中国引领全球5G的发展,5G的发展也为人工智能为代表的新一轮科技革命创造了必备基础,但能不能真正带来底层的创新,进而深刻改变人们的生活,并且这种改变多久能够到来,仍然值得关注。