本刊记者 郑钧天/文

截至2012年12月11日,中国保险市场已全面向外资开放了八年。八年间,外资保险公司在中国市场虽斩获颇丰,但市场份额仍偏小。

尽管在争取市场份额的过程中不断面临挑战,外资保险公司依然对未来在中国的业务增长持乐观态度。他们正积极重构新的业务模式,以此推进各自的发展战略。

业内人士指出,未来三年,外资保险公司或将迎来高速增长期。

市场份额小但潜力大

进入中国八年来,外资保险公司的市场份额一直在2.6%〜8.9%区间呈“波浪”状走势。

普华永道最新发布的一份名为《外资保险公司在中国》的调查报告显示,2012年,27家外资人寿保险公司及21家财产和意外保险公司分别仅持有4.3%和1.2%的中国保险市场份额。

业内人士认为,相对于其他亚洲国家,外资在中国的市场份额可以用“少得可怜”来形容。

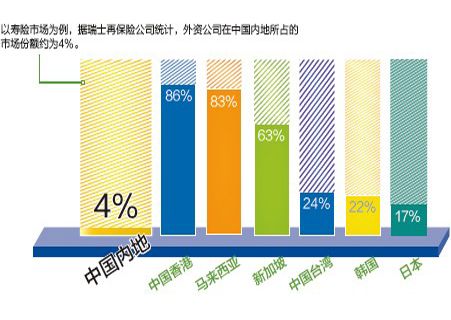

以寿险市场为例,据瑞士再保险公司统计,外资公司在中国内地所占的市场份额约为4%,相比香港的86%、马来西亚的83%、新加坡的63%、台湾的24%、韩国的22%和日本的17%,确实“相形见绌”。

但瑞士再保险公司的报告同时指出,对外资保险公司而言,中国内地的保险市场仍然潜力巨大并充满诱惑。

普华永道对31家外资保险公司CEO和高管人员的调查显示,外资保险公司普遍认为,未来三年中,其在中国保险市场中所占份额将会持续稳定增长。其中,外资人寿保险公司预计,到2015年其市场份额将增长大约5%;外资财产及意外险公司对未来三年的增长率预期则高达20%。

普华永道中国保险业主管合伙人林同文分析指出,受访机构对中国市场表现出的乐观态度来源于以下四个方面:

第一,中国的保险市场未来增长空间仍然很大。根据瑞士再保险公司的统计数据,2002〜2011年,中国的平均保费增长率几乎达到了20%的水平,但保险公司的市场渗透率却还是低得可怜,只有约2%。这说明,中国依然是亚洲发展最快的保险市场。

第二,国内保险公司增长势头的减缓,将可能有助于外资保险公司提高市场份额。外资机构的直接竞争对手——本土大中型保险公司,因资本充足率的合规压力及经济环境影响,被拖慢了增长步伐。

第三,外资保险公司寄望于通过建立新的业务模式、组合及渠道来拓展其中国业务。例如,多家中外合资机构已对其业务模式进行了优化调整,包括引进新的投资者和调整股权结构;多家外资保险公司则希望,通过重构业务员网络来提升其增值产品的销量,进而在业务增长上取得实质突破。

第四,监管环境的变化也将可能成为利好因素。“如果监管机构决定放开某些关键领域,外资保险公司有可能得到大量的业务发展机会。例如在寿险方面,在养老、退休保障、税务优惠及健康险等方面的政策变化,将可能令外资保险公司有机会发挥其专业知识和经验优势。”一位外资保险公司高管称。

外资险企面临四大挑战

在历经八年的摸索后,外资保险扭亏为盈趋势明显。截至今年三季度末,40多家外资产、寿险公司中,已有20家进入盈利期;已开业的外资保险公司中,偿付能力充足率均高于150%。然而,普华永道的调查指出,外资保险公司正面临着机构重塑、人才短缺、监管环境变化及筹集资金四大挑战。

首先,在机构重塑方面,外资保险公司面临着渠道转型和精简代理人队伍的挑战。分销渠道中,代理的下降是最为显著的。大多数外资保险公司高管认为,代理销售渠道已经失去了吸引力。14家受访的寿险公司中,有9家表示今年将裁减20%〜40%的代理。

普华永道中国保险业主管合伙人林同文分析指出,“最近几年不当销售的丑闻导致销售急剧下降。高离职率、低水平的专业知识和技能、收入能力有限,以及公众形象不佳也都是不利因素。”

他进一步分析认为,外资保险公司对可持续性和未来发展方向的代理销售渠道的关注正在不断增加,他们明白必须提升公司的培训计划,并专注于能卖更复杂的保险产品的优质代理商。

第二,30名受访者中有26位认为,在未来三年内,人才短缺将对业务的增长有相当大的影响。大多数外资保险公司认为,岗位上没有特别合适的人执行他们目前的策略,集中体现在人员短缺上,尤其是缺乏具有20年以上工作经验的人才。

第三,中国严格的监管环境仍是最受外资公司关注的问题,他们依旧在抱怨过度监管的问题。但他们同时也承认,很多法规已经发生了积极的变化。

例如,对于外资寿险公司来说,退休金、养老产品、税收优惠及健康保险的变化可能会给予他们施展知识和专业技能的空间;另外,中国汽车市场的财产和意外保险对外资保险公司的准入放宽,也将是一个巨大的市场机遇。

第四,随着外资保险公司在中国的业务增长,他们同时也面临着筹集资金的挑战。18位寿险受访者表示,预计到2015年,他们需要的资金将从目前的540亿元人民币增加至830亿元。

银行抢滩保险市场

外资保险公司一直以来都依赖银行的业务渠道,而银行抢滩保险市场则为他们的业务模式带来了根本性的变化。

日前,农行宣布将获得嘉禾人寿51%的股权,这意味着自此,工、农、中、建、交五大国有银行旗下均已拥有保险公司,金融业已然迈入“银保混业”时代。

业内人士指出,银行渠道已经成为保险公司最主要的渠道之一,几家大银行更是瓜分了银保市场的绝大部分蛋糕。

由银监会推行的“三个公司”原则也给外资人寿保险公司带来了很大影响。原则规定,银行仅限于对三家保险公司的保险产品进行销售,且不允许保险公司在银行安置销售代表,保险产品销售权需移交给银行员工。

一位不愿透露姓名的外资保险公司高管表示,新监管条例的限制规定会对银行系保险公司,以及已经与银行建立良好合作伙伴关系的保险公司有益,而外资保险公司可能会丢掉市场。

尽管如此,银行仍将是外资保险公司重要的分销渠道。多家外资保险公司表示,银监会的限制规定只适用于银行分支机构层面,银行还是可以同三家以上的保险公司保持业务合作关系的。

普华永道的调查也显示,有超过50%的受访机构认为,银行在保险产品的分销中仍然扮演着重要角色,银行销售保险也是大势所趋。甚至有14家寿险公司表示,其30%的保费收入来自银行业务渠道。

普华永道亚太区精算服务主管合伙人刘淑艳认为,银行抢滩保险市场对外资保险公司而言,也意味着重大的业务机会。

据悉,许多外资保险公司趁此机会对业务模式进行了调整,包括降低持股和引进银行合作伙伴,并大都在保费收入上实现了良好增长。

林同文分析称,一些外资保险公司希望通过股权转变,扩大规模以增强竞争力。一些中资银行,如地方性商业银行或城商行,已经取代了其他本地公司,成为合资保险公司的目标合作伙伴。

麦肯锡保险业业务亚太区负责人白德范则进一步表示,“分销渠道的不断变化,促使许多外资保险公司重新评估他们的业务模式。虽然银行销售保险渠道使外资公司得以扩大市场份额,但它不能直接与客户互动。直接与消费者沟通将是外资保险公司优先考虑的重点,对专业人才队伍的建立也是重点。”