本刊记者 孙薇薇 姜刚/文

近年来,小贷公司取得了迅猛的发展。

据不完全统计,截至目前,全国小额贷款公司已超过4000家,已经有3000多亿元民间资本进入其中。2011年,新增小额贷款公司1668家,贷款余额3915亿元,全年累计新增贷款1935亿元。

小贷公司以其特殊作用,已成为金融市场上一支不可或缺的力量。

安徽省金融办负责人对记者表示,小贷公司的设立,为引导民间资本合法、合理流动提供了一个新的途径,许多民间资本从“地下”转为“地上”,民间资本由“体外循环”纳入“体内循环”在一定程度上释放了民间资本在经济建设中的能量。

但随着初创期热情的减退,公司发展需要持续盈利来支撑时,小贷公司的发展瓶颈日益凸显。

身份尴尬

“小额贷款公司的资金回报率较低,这让不少已经在运营小贷公司的负责人萌生退意。”一家小贷公司负责人表示。

事实上,小贷公司的盈利能力并不差。

据主管部门介绍,湖北的小贷公司一般成立6个月就能实现盈利,广西的小贷公司平均9个月就可以赚钱。

“借款的人都排得满满的,还要通过有资产的担保人或抵押才能借得到。”安徽省一位多次与小贷公司打交道的私企老板告诉记者。

“这是个卖方市场,小微企业由于自身原因向银行贷款比较困难,这就给小贷公司发展提供了极大的空间。”业内人士表示。

但同时,小贷公司还需要承担高额的税负,这就在很大程度上吞噬了小贷公司的盈利。

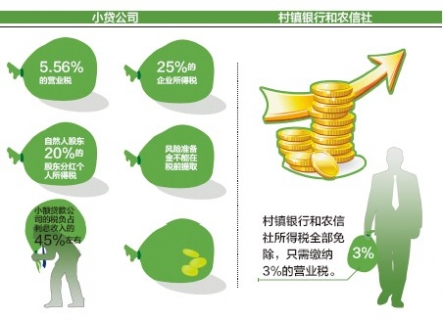

据了解,由于不属于金融机构,小贷公司还是按工商企业来纳税。作为一般工商企业,小额贷款公司需要缴纳的税项包括:5.56%的营业税和25%的企业所得税,以及自然人股东20%的股东分红个人所得税,风险准备金也不能在税前提取。综合计算,在不考虑经营风险的情况下,小额贷款公司的税负占利息收入的45%左右。而村镇银行和农信社所得税全部免除,只需缴纳3%的营业税。

“小贷公司的身份很尴尬,既不是金融机构,又不是普通的工商企业,而是工商企业在做专业的金融业务。而在政策、监管、税收等关乎企业生存环境方面又有别于金融机构,定位和业务之间是一种错位。”湖北省金融办相关人士对记者表示。

业内人士对记者表示,法律身份不明除了带来税负沉重问题,也为小贷公司带来了很大的监管难度,小额贷款公司不是金融机构,其业务活动不完全受银监会监管,其设立的审批权和监管权主要归属于省级政府,由各地金融办负责,而金融办在监管过程中往往力不从心。

与此同时,小额贷款公司尚未被纳入中国人民银行征信系统,无法从中获得相关信息,这无疑加大了小贷公司的运营风险。

“由于个人和企业征信系统没有连网,客户申请贷款时,小贷公司无法掌握个人或企业的信用状况,犹如盲人摸象,风险可想而知。”一位小贷公司员工向记者表示。

此外,小贷公司也不能进入银行间拆借市场,享受相对较低的同业拆借利率。小贷公司在银行的存款也只能按一般工商企业的活期存款利率计算,低于金融企业的同业存放利率。

除了“名不正”带来的烦恼,小贷公司还面临着“无钱可贷”的窘境。

“我们公司注册资本金1亿元,目前累计放贷2.2亿元,期限大多在半年以内,但由于无法通过商业银行的内部评级系统进行再融资,正面临着‘缺血’的危机。”湖北某国资背景小额贷款有限公司负责人表示,“其实,很多公司资金较为短缺。”

按照目前的法律规定,小贷公司“只贷不存”,不能吸收公共存款,完全靠自有资金经营,而且放贷限额是资本金的1.5倍。

据了解,小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金以及从银行业金融机构融入的资金,且从银行业金融机构融入的资金总额不得超过其资本净额的50%。

记者在采访中了解到,湖北整个小贷行业注册资本金约112亿元,从银行融资仅11亿元多;广西小贷注册资本金共计61亿元,融资额则不到9亿元。

安徽省金融办相关负责人员对记者表示,小额贷款公司按规定可向银行融资,但目前向银行融资比较难,且利率较高,在一定程度上没有能够有效放大小贷公司的投放能力。

改制难题

小贷公司若发展为村镇银行,就可以纳入银行监管体系,享受金融机构待遇。“很多民间资本投入小额贷款公司也是看好其以后可能拥有的金融牌照。小额贷款公司若转变为村镇银行,其业务范围就将大大扩大,也将获得更大的发展。”前述湖北某小贷公司负责人对记者表示。

然而,一个残酷的现实是,2009年银监会出台《小额贷款公司改制设立村镇银行暂行规定》(下称“《规定》”)以来,还没有一家小贷公司成功改制。

“当初设立公司的初期目标就是为了改制为村镇银行,从公司管理到经营,都按照改制为村镇银行的要求进行。但这条路却越走越难。”前述湖北某小贷公司负责人告诉记者。

按照《规定》,小额贷款公司改制村镇银行,必须由已确定符合条件的银行业金融机构拟作为主发起人。“改制之后,现有股东将丧失对小额贷款公司的控股权,这显然难以被小贷公司管理者接受。而一旦银行控股,小额贷款灵活多变的优点有可能被扼杀。”前述湖北某小贷公司负责人表示。

除此之外,“目前,还没有银行业金融机构愿意作为小额贷款公司改制为村镇银行的发起行。”这位负责人告诉记者。

根据《规定》,小额贷款公司转为村镇银行的条件,首先是公司治理机制和内控机制要健全;其次是新设后持续营业3年及以上,清产核资后无亏损挂账,而且最近2个会计年度连续盈利,不良贷款率低于2%,已足额计提呆账准备金,其中贷款损失准备金充足率在130%以上;此外,资产应以贷款为主,最近四个季度末贷款余额占总资产余额的比例原则上均不低于75%,涉农贷款余额占全部贷款余额的比例均不低于60%,而且贷款全部投放于所在县域,抵债资产余额不得超过总资产的10%等。

“按上述路径,小额贷款公司转向村镇银行的审核手续不会比新设立一家村镇银行少,还不如新成立一家村镇银行。”一位小贷公司负责人表示。

今年5月,银监会发布了《关于鼓励和引导民间资本进入银行业的实施意见》,再次重申小额贷款公司可改制为村镇银行,并将村镇银行主发起行的最低持股比例由20%降低到15%。但由于具体操作措施仍未出炉,市场处于观望的状态。

在记者走访的省份中,许多小贷公司明确表示:“鉴于目前很多政策还不明朗,大家普遍认为小贷公司改制为村镇银行时机恐怕尚未成熟。”