本刊记者 杨茜/文

“只闻楼梯响,不见人下来”的个税递延型养老保险再次成为焦点。

近期有传闻称,税延养老保险将于年内在上海试点。

早在今年年初,保监会主席项俊波在布置2012年保险业工作重点时就强调:“要加大工作协调力度,争取国家税收政策支持,推动个人延税型养老保险试点工作的开展,并逐渐拓展至健康保险、企业年金领域,服务国家社会保障体系的建设。”

这是新任保监会主席关于个人延税型养老保险的首次表态,似乎预示着个税递延型养老保险试点进入了一个关键之年。

“这是近年来保险业最大的政策红利,也是金融改革重要一环。”一位保险业分析师评价称。

保险业翘首企盼

“所谓个税递延型养老保险,是指个人收入中用于购买商业养老保险部分,其应缴个人所得税延期至提取商业养老保险时再缴纳。这有别于现行个人收入先纳税后买保险的做法。”南开大学风险与保障管理系教授朱铭来对本刊记者说道。

据他介绍,目前商业养老保险分为个人养老保险和企业年金,但由于企业年金在国内发展一直不是很顺利,争取个税递延型养老保险推广,无疑会给寿险公司带来一道曙光。

“由于退休后收入不高及个税起征点不断上调,该险种实际上有一定的税收优惠。”朱铭来表示,“与市场上现有的养老险品种相比,个税递延型养老险确实具有较大的吸引力。”

在寿险业正面临增长困境的情况下,个税递延型养老保险一旦试点成功并向全国推广,或将成为保险业发展的新增长点,为保费增量带来源源不断的动力。

根据主流投行测算,试点将带来可观的保费增量,向全国铺开后,每年贡献的保费增量将超千亿。

申银万国报告认为,以上海为例,2010年末城镇就业人口736万,保守假设其中10%的职工投保养老保险,按每月税前扣除600元来计算的年交养老保险保费为7200元/年,则上海市一年的养老保险保费收入为52亿。以2011 年末上海市454亿寿险保费收入计,养老保险保费收入占比将达10%左右。

“这部分保费将属于长期期缴保费,其内涵价值的贡献也很高。”朱铭来表示。

此外,个人税收递延型养老保险属于商业性险种,投资运作方面与企业年金相似,也将为股市带来可观的资金增量。

“养老金是稳健型的长期投资配置工具,对于稳定金融市场也有一定的作用,未来对于保险公司资产管理规模的扩大也是利好的。”朱铭来分析道。

值得一提的是,保险股面对日前有关个税递延型养老保险的传闻也是“笑脸相迎”。一位保险业分析师认为,这与市场传闻管理部门正酝酿多项利好支持保险业有关,推动个人税收递延型养老险试点开放便是其中之一。

而某寿险公司相关负责人也表示,一旦个税递延型养老保险试点政策出台,将鼓励老百姓买商业养老保险,保险业对此一直颇为期待。

“对于老百姓来说,个税递延型养老保险将带来一个更有价值的养老工具,这对目前应对人口老龄化问题具有重大意义。”朱铭来说,“另一方面,它将有助于商业保险保障程度的提升,一定程度上也能够分担社保给付方面的压力。”

险企积极备战试点

有消息称,中国人寿、太平洋保险、平安养老、太平养老、长江养老和英大泰和等公司正在参与个税递延养老保险上海试点的前期筹备工作。

本刊记者从业内了解到,上海版个税递延型养老保险产品基本设计完成,产品形态将主要为分红险和万能险。其设有保底利率,账户价值为交纳的保费及投资收益。

但即便是分红险和万能险,在外部资本市场波动较剧烈时,也会有一定的风险。虽然本金不太可能损失,但收益有可能大大低于预期。

“对于险企而言,长线投资、保值增值也就成为了一项任务。”朱铭来认为。

据相关媒体报道,虽然目前大部分险企在相关业务流程、产品开发、客户资源等方面都已经做好了全面准备。但如果由企业而非员工来选择个税递延型养老保险服务商,寿险公司现有的企业关系将成为关键。

中信证券在一份报告中认为,以上海作为个税递延养老保险试点城市为例,如果以团体保险的形式进行,对于营销渠道的要求就比较高。

一位业内人士也向本刊记者表示,从上海的情况来看,长江养老和太保寿险均为上海本地企业,在当地具备一定的人脉,股东里也有上海当地的国有企业,在开拓市场方面存在一定的优势。而平安养老的总部就在上海,其地理优势显而易见。

除此之外,朱铭来还表示,在销售过程中,还应防范有可能存在的销售误导,以及过度宣传产品“避税”的功能特点。“相应的人员需要专业的培训,由于是探索阶段,我们更多应该把它放到个人养老体系建设中去,不要过度地集中在‘避税’这个由头上。”

市场运转起来,还需要关键的一个轮子作为支撑——投保人的认可。

朱铭来告诉本刊记者,通过税收优惠的方式,究竟能够发掘出一个多大的市场,还需要测算和调研。

林女士的月薪为6000左右,她告诉记者:“本来我就背负着月供3000左右的房贷压力,如果每月再扣除定期缴纳的个税递延养老保险,我目前的生活会受到一定程度的影响。”

朱铭来也表示,个税递延型养老保险是一项长期的投资理财工具,由于各地区人均GDP收入及地区经济存在差异,对于普通百姓来说,需要根据自身实际情况来投保。

各方利益难以协调

我国个人养老保险税收优惠政策的提出起源于2008年,但试点准备工作经过多年的酝酿,目前仍未有实质性进展。

一位知情人士告诉记者:“这个事情不是单在保险体系内能够全部解决的,保监会也只是参与方之一。”

而据相关媒体报道,由于涉及多方利益,试点方案虽获得国家税务总局的肯定,但财政部尚未表态。

业内有声音认为,方案涉及的税收优惠政策与个人所得税制度相关,而个税基本制度尚未完善,是影响税延型养老险推出的重要原因之一。

此外,法律层面也存在一定的制度约束。按照我国现行税法的规定,居民个人购买的商业养老保险,在领取养老金时无需缴纳个税,但个人税收递延型养老保险的缴税方式却正好相反。

据悉,未来个人购买个税递延型养老险,可能通过所在企业为其代缴保费,到领取保险金时,再由保险公司代扣税。

目前,业内不少人认为,个税递延型养老保险一再拖延,其原因集中在制度上的弊端。

“争论较多的一个问题集中在税优额度上。”朱铭来说,缴费上限将直接影响投保人的投保意愿。

记者了解到,多数人士表示,个人税收递延型养老保险的税优额度可能在每月500〜1000元的水平。朱铭来表示:“原本初定每人每月500元的免税限额,但随着人们收入水平的提高,以及个税起征点的上调,这一缴费限额有可能也上调。上限越高,减免的税收越多。”

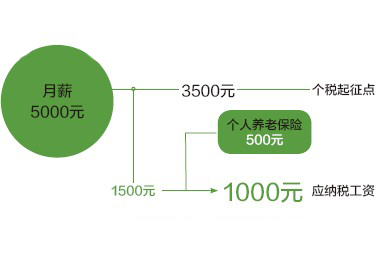

假设某人月薪为5000元,个税起征点为3500元,则应纳税工资为1500元。如果允许该人购买500元的个人养老保险的话,经过提前扣除后,其应纳税工资就变为了1000元。

“这就带来了一个问题:政府财政税收的下降。”朱铭来说。

有市场分析人士认为,正因如此,财政部门才心存谨慎。由于各地方人均收入及经济发展状况不同,一旦向全国铺开,很可能会造成地方经济不平衡。

此外,朱铭来表示,由于个税递延型养老保险在试点初期为保证业务规模,可能不单纯由个人购买,这样就会把没有固定单位和工作的自由职业者排除在外。“其实,这部分人群才是社会上最需要养老保险的,他们更需要税收优惠的保险产品来安排养老。”

来自各方的疑惑和担心,需要试点保险公司和相关部门统筹考量。而无论是监管者、保险公司,还是投保人,都希望在这场博弈中获得最佳结果。