本刊记者 张玉洁/文

年化收益率8.1%。最近,一款由天津银行北京分行为航天一院职工专门开发的高收益率理财产品,在北京城南东高地地区引发不小争议。最终,该产品仅仅发售2天,即紧急叫停。

8.1%的诱惑

尽管事发已三周,当记者赶到位于万源北路7号——航天一院第一研究所,向老年人活动中心相关人员询问此事,大多数航天一院退休职工仍然印象深刻。该产品发售两天即告停,大多数购买者甚至还没来得及将投资款项转入天津银行。

“还是第一次见到这么高收益率的产品,足足8.1%,我平时看到的,大多是5%左右,所以印象特别深刻。”航天一院退休职工陈先生表示。

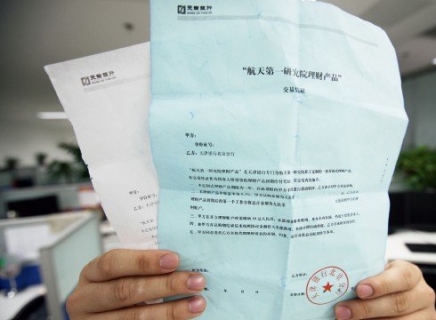

记者从另一位退休职工焦女士手中,拿到该产品交易凭证。在这张名为《“航天第一研究院理财产品”交易凭证》的说明书中,明确指出,“本理财产品年收益率为8.1%”。

“有人买了10万元,我看到银行工作人员就在‘到期后金额数目’一栏填写‘108100元’。”一位退休职工描述道。该交易凭证分为两联,天津银行北京分行的红色公章,在落款中清晰可见。

高收益率也引来其他地区居民。“旧宫附近,很多拆迁户都拿着上百万元拆迁款赶来。”一位退休职工表示。

“当时,老年活动中心里排起长队,好多人排了两三个小时,而且办理金额数目也不小,我看到的,最少也是6万。”老年活动中心内部人士表示。

如此火爆的场面,令附近多家银行“吃不消”。知情人士透露,某国有大行,其代理职工工资卡,在两天之内,被提走数亿元存款。

“一般来说,提取5万元以上现金,都需要提前预约。这么多客户过来提款,银行肯定吃不消。”一位银行工作人员表示。

两天之后,该产品被叫停。面对众多投资者,天津银行北京分行根据程度不同,分别给予50〜200元充值卡,或不等现金形式补偿。

“天津银行还没有赚到钱,却先赔了,而且他们还一直道歉,态度倒是挺好。”一位退休职工表示。由于很快被叫停,且补偿到位,这场风波很快平息。

业内专家表示,在历经长时间负利率背景下,很多个人客户出现“存款大搬家”现象。部分国有银行人士也表示,最近几年,拉存款难度很大。

对于天津银行来说,跨区域经营后,在营业网点、人员水平、品牌知名度等很多方面,尚无法与在当地经营多年的银行相比,加之国内银行业存在同质化倾向,也令其不得不另辟蹊径。

在宣武门环球财讯中心,记者发现,工作时间前来江苏银行宣武分行办理业务的客户寥寥,与一墙之隔的工商银行,形成鲜明对比。

具体谈及该产品被叫停原因,相关业内人士透露,产品收益率甚至高于同期银行贷款利率,有扰乱当地金融秩序之嫌。

上述业内人士进一步表示,就产品说明书来看,也暴露出天津银行在内控和操作方面存在一定问题,“按照银监会相关规定,产品说明书不能承诺收益率。交易凭证对资金投向没有进行披露,也没有风险提示。1万元起募金额过低,存在高息揽储意图。”

事后,天津银行北京分行先是否认与该产品有关,之后又发出一条“天津银行成功防范一起借‘理财产品’宣传的风险事件”新闻通稿。

银监会主席助理阎庆民近日表示,监管部门正着手调查天津银行北京分行涉嫌“高息揽储”一事,银行要规范经营理财类产品,严格管理。

记者就此致电北京银监局询问,目前尚未得到回复。

谁为投资者背书

中国航天科技集团第一研究院,即中国运载火箭技术研究院,始建于1957年。著名科学家钱学森曾任第一任院长。据了解,目前,该院离退休职工有1.2万多人。

熟悉情况的人士介绍,北京东高地地区还保留着大国企格局,属于典型熟人社区,各类信息传播非常迅速。“我要是碰到不错的理财产品,也会推荐给其他街坊。”陈先生表示。

同时,航天一院职工收入在该地区处于较高水平,据记者了解,许多离退休职工都有投资习惯,这部分人群成为周边银行眼中的“香饽饽”,银行间竞争也十分激烈。

“尤其到每月发工资当天,几千号人聚到厂里,银行、保险公司统统出动,争取客户业务。”一位退休职工表示。

在红门路万源路交界处,光大银行“阳光理财”巨大广告牌十分醒目。记者在光大银行东高地支行发现,一位女士在一款理财产品即将停止申购时,赶来办理业务,理财经理非常热情,迅速帮其办完申购。

一位光大银行理财经理介绍,由于对公业务方面不占优势,因此,个人业务成为重点发展方向,平时也会积极在社区老人参加各种活动的时候,向他们营销一些产品。

地理位置更占优势的工行,服务也不敢松懈,理财经理都存着很多离退休职工的电话,一有较为适合的产品,就会主动联系对方。

但是,据记者了解,很多老年投资者对理财产品风险并不十分清楚。陈先生虽然购买过很多理财产品,但对实际收益率并没有太多概念,“收益率都是银行算的,我并不是很清楚,只要比定存多就好。”还有一些离退休职工纳闷,为什么要在“不太看得懂”的风险揭示部分签字。

“对于中老年投资者,主要推荐固定收益类理财产品。毕竟年纪比较大,万一收益率比预期低太多,他们也不乐意。”前述光大银行理财经理表示。

尽管有客户经理把关,但在复杂市场状况下,老年投资者风险认知程度不高,着实令人担忧。曾帮助天津银行宣传理财产品的航天一院工会,此前也和一些银行、保险公司合作,为职工办理团体理财产品业务。

许多职工表示,自己去购买这些理财产品的原因,也就是觉得“有单位组织,比较放心”。无意间,企业工会成为投资者心中的风险背书人。

在航天一院老年人活动中心告示板上,清晰地写着“关于停止办理2012年理财产品的通知”。内容说,由于金融形势比较复杂,同相关部门洽谈理财产品比较困难,因此,工会今年不再办理团体理财产品业务。

通知落款日期,恰是天津银行北京分行该款理财产品被叫停一周后。